유진투자증권_자동차_181911

Coming Soon, 자율 주행차

1. 가까워진 자율주행차 시대

다가올 자동차 산업의 최대 혁신은 자율주행차가 될 전망이다. 자율주행차는 24시간 끊임없는 무인 운송을 가능하게 하고, 도시 공간의 활용 방식을 획기적으로 변화시킴으로써 진정한 의미의 경제 혁명을 가져올 수 있다.

또한, 자율주행기술은 차량의 효율성을 극대화하고 인간의 실수에 의한 비용을 최소화 할 수 있다. 글로벌 예측 기관들은 이로 인한 사회적 효용이 미국 시장에서만 최대 1조 달러에 달할 것으로 전망한다.

2019년을 기점으로 자율주행차 상용화가 본격화되어, 현재 자율주행차를 활용한 상업 서비스에 가장 근접한 업체는 구글의 웨이모(Waymo), GM의 크루즈(Cruise Automation), 리프트(Lyft)와 제휴한 앱티브 (Aptiv)가 있다.

(1) 웨이모

웨이모는 가장 이른 2009년부터 자율주행차 프로젝트를 시작하였으며, 현재 가장 많은 자율주행차 테스트 플릿(Fleet)과 가장 긴 자율주행 운행 기록을 보유한 선도 업체다. 2015년 최초로 운전자와 조향장치 없이 공도에서 자율주행을 하는데 성공하였으며, 자원자들을 대상으로 얼리 라이더 프로그램을 운영 중이다. 얼리 라이더 프로그램은 아리조나주 피닉스 지역 인근 주민들에게 자율주행차 차량 호출 서비스를 무료로 제공해 준다.

(2) GM

GM은 막대한 자금력을 동원해 자율주행차 기술을 빠르게 확보한 케이스다. 2016년 자율주행 소프트웨어 업체인 크루즈 오토메이션을 10억 달러에 인수하였으며, 2017년에는 라이다(Lidar) 제조업체인 스트로브를 인수했다.

(3) 앱티브

앱티브는 2015년 샌프란시스코에서 뉴욕까지 3,400마일을 자율주행 차로 횡단하는데 성공해, 티어1 부품사 중에서는 가장 앞선 자율주행 기술력을 보유한 것으로 평가되는 업체다. 앱티브는 자율주행 소프트웨어 업체인 뉴토노미(NuTonomy)를 2017년 10월 4억 5천만달러에 인수하였으며, 2018년부터 20대의 자율주행택시를 라스베가스 스트립 지역에서 운행 중이다. 앱티브는 2018년 8월 기준 총 5천회의 자율주행택시 서비스를 제공해 자율주행 서비스 상용화의 가능성을 보여주었다.

2. 자율주행 기술의 발전

자율주행차 대중화를 위해 당면한 핵심 과제는, 신뢰할 수 있는 자율주행기술을 구현하는데 있다. 부수적인 문제들은 자율주행차의 신뢰성을 아직까지 담보할 수 없기 때문에 생기는 문제들이기 때문이다. 법률적, 윤리적 문제도 자율주행 기술의 완성도가 높아진다면 최소화될 수 있을 것이다.

(1) 경제적 장벽 해결

자율주행차의 보급을 가로막는 가장 큰 장벽 중 하나는 비싼 시스템 비용이다. 구글의 초기 자율주행차는 대당 1억원을 호가하는 벨로다인社 의 라이다를 장착하고 있었다. 다만 가격에 대해 가장 공격적인 GM의 스트로브는 대당 300달러 이하로, 감지 영역을 현재의 2배로 늘린 자율주행차량용 라이다를 생산할 수 있다고 주장하고 있다. 라이더의 생산 비용이 대폭 절감될 수 있는 이유는, 칩 하나에 모든 센서 기능이 담길 수 있도록 기능이 간소화 했기 때문이다. 뿐만 아니라, 인지 영역은 더 넓어지도록 설계되고 있다.

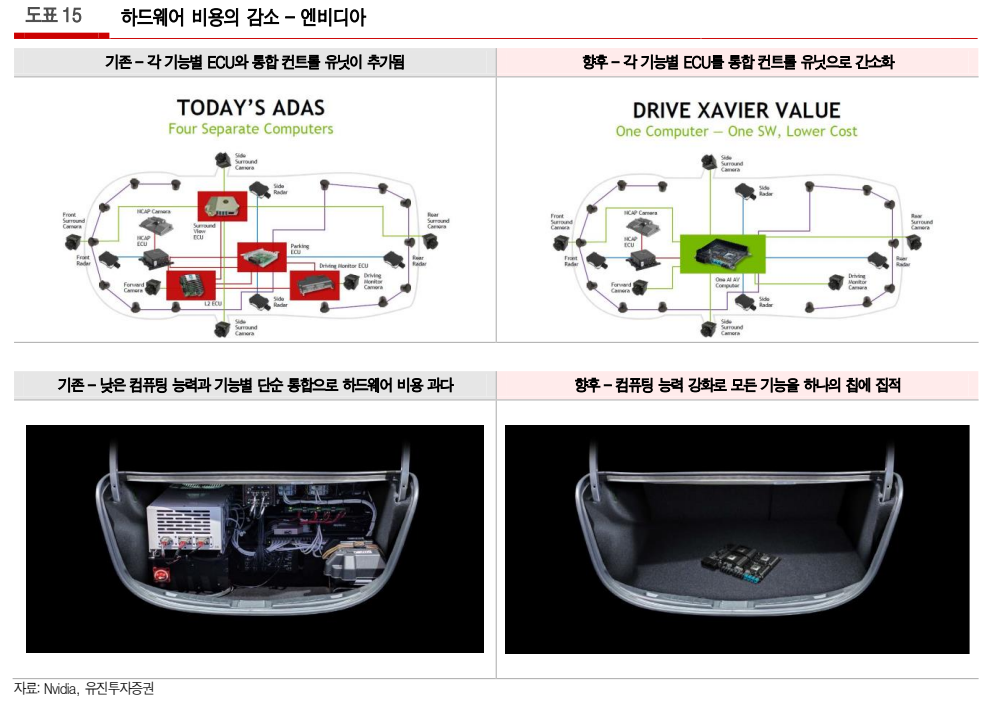

자율주행 시스템의 비용 하락을 가져올 수 있는 또 다른 변화는 칩 성능의 향상으로 인한 하드웨어의 간소화다. 엔비디아(Nvidia)의 자비에(Xavier) 프로세서는 서라운드 뷰 ECU, 스마트 크루즈 컨트롤 ECU, 자동 주차 ECU, 드라이빙 모니터 시스템 ECU 등을 하나의 칩으로 구현할 수 있다.

(2) 기술적 장벽 해결

AI기술의 발전으로 인해 자율주행차를 움직이는 소프트웨어 기술도 점차 완성도가 높아지고 있다. 자율 주행차의 통제 프로세스는 크게 현재 자신의 위치를 파악하는 위치 추적(Localization and Mapping), 외부 객체들을 인식하는 지형 인식(Scene Understanding), 정보를 토대로 구체적인 주행 방법을 결정 하는 주행경로 설정(Movement Planning)의 3단계로 나누어 볼 수 있다.

3. 자동차 산업 영향

자동차 산업의 밸류체인은 완성차를 정점으로 티어1 업체에서 티어3 업체까지 수직적으로 이루어진 피라미드 구조를 가지고 있었다. 그러던 중, 완성차에 부품을 공급하지만 자동차 산업을 주력으로 하지 않는 IT 하드웨어 혹은 소프트웨어 업체가운데 소프트웨어 결합을 통한 시스템 공급이 가능한 업체인 티어0.5가 등장했다.

이는 전통적인 밸류체인이 이미 무너져 가고 있음을 보여주는 사례다. 자율주행차의 확산은 이러한 피라미드형 밸류체인의 붕괴를 가속화할 것이다. 자율주행차 시대에는 차량 제조사보다 자율주행기술을 구현하는 소프트웨어 제공자가 소비자에게 더 중요한 선택 기준이 될 것으로 보인다.

자세한 내용은 보고서를 참고해 보세요!

'주식 리포트' 카테고리의 다른 글

| [반도체] 양자기술, 이것만 보면 개념 완벽 정리 (42) | 2024.12.06 |

|---|---|

| [전기전자] OLED 이것 뭐에요~? 핵심만 알려드림 (14) | 2024.12.04 |

| [제약&바이오] NK세포와 AI헬스케어 시장, 빠르게 정리해드림 (14) | 2024.12.03 |

| [엔터] 글로벌 팬덤 원동력으로 고공행진, K-POP 엔터 산업 한방 정리 (15) | 2024.11.30 |

| [반도체] 프로세서와 파운드리 산업 기초 개념 한판 정리 (7) | 2024.11.29 |